GFIP sem movimento (ausência de fato gerador) – Instruções para preenchimento da SEFIP - Parte 2/2

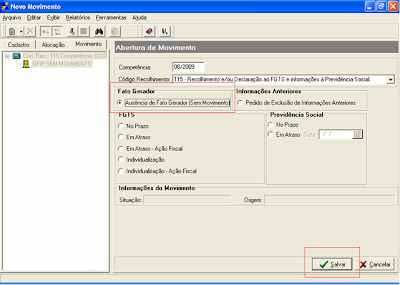

Obs: Esta é uma continuação da matéria - "GFIP sem movimento (ausência de fato gerador) – Instruções para preenchimento da SEFIP - Parte 1/2" Clique aqui para abrir na mesma janela ! ou Clique aqui para abrir em outra janela ! 8) Preencha a competência, código de recolhimento (115), marque a guia “AUSÊNCIA DE FATO GERADOR” e clique em “SALVAR” 9) Clique na empresa 10) Clique no botão direito do “mouse”, e depois em “MARCAR PARTICIPAÇÃO” 11) Clique em “DADOS DO MOVIMENTO” 12) Preencha os campos que tiverem habilitados e clique em “SALVAR” 13) Clique novamente na “ABERTURA DO MOVIMENTO” e depois em “EXECUTAR” 14) Pronto ! agora é só transmitir o arquivo pela conectividade social